外弱内强 2023年铜价重心或下移

- 发布人:中国镁质材料网

- 发布时间:2022-12-28

- 浏览量:896

一、走势分析

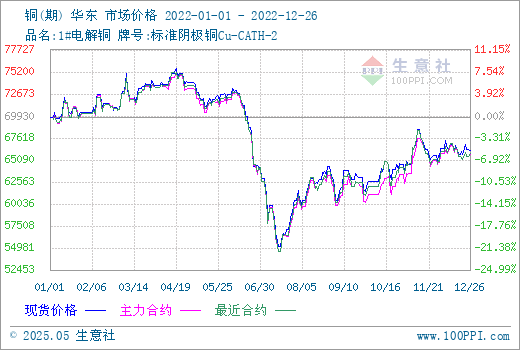

据生意社数据监测,2022年铜价先扬后抑后触底回升,走出深“V”走势。年初铜价69930元/吨,年末下跌为66196.67元/吨,跌幅为5.34%。

如上图显示,从生意社铜现期对比图来看,2022年铜现期走势基本相同,现货价格大部分时间高于期货价格。年尾主力基差有所抬升,说明大家对铜后市价格不是很看好。

二、行情分析

纵观全年铜的走势来看,全年分三个阶段,1-6月震荡上扬,6月到7月中旬急速下跌,7月中旬到年底触底反弹。

1-6月,3月份,俄 乌冲 突爆发,全球供应链受到极大冲击,铜供给出现短缺,全球通货膨胀开始加剧,铜价延续大幅上涨趋势。随后,宏观环境发生较大变化,美联储持续强势加息,欧美通胀维持高位,尤其是美国6月消费者价格指数(CPI)同比涨幅达到9.1%的峰值,铜价格开始急剧下跌。7月份,美联储加息预期放缓,原油、天然气价格持续下降,通胀压力得到释放。同时,新能源车产销暴增,铜需求得到释放,铜价由底部反弹。

上游供应:

2022年、2023年是新增铜矿产量的释放大年,2022年前9个月,新增产能释放助推全球铜矿产量增长约3.5%。新增产量方面,印尼产量增加33%,主要是Grasberg项目地下产量增加;刚果(金)产量增加28%,主要是卡莫阿产能持续爬坡及其他项目的产能释放。疫 情、天气及社区问题影响,南美供给不及预期。全球主要铜矿生产国智利受到新冠疫 情、运营问题、品位下降和干旱导致影响,2022年前9个月铜产量下降6.7%,精矿产量下降9%;秘鲁受制于社区问题,两大主要铜矿停产,2022年前9个月智利铜产量仅增长1.4%,但产量相比2019年(疫 情前)同期下滑5%。据世界金属统计局(WBMS),2022年1-9月,全球矿山铜产量1600万吨,较去年同期增1.2%。

下游需求:

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产等行业板块。其中电力电缆占比接近37%,建筑占比21%,家电(空调等制冷设备)占15%,汽车行业占比8%。

汽车产量:据显示,1-11月乘用车市场累计零售1836.7万辆,同比增长1.8%,同比净增31.7万辆,其中,自车辆购置税减半优惠政策启动以来,6-11月同比增加139万辆,增量贡献巨大。

家电:2022年1-10月份家用空调累计产量12595万台,累计同比下降3.5%,10月份空调产量为1443.2万台,当月同比下降3.3%。10月份家用电冰箱为690万台,当月同比下降9.7%。

电力电缆:止至2022年10月,电网基本建设投资完成额累计值为3511亿元,累计同比上升3%。国家电源基本建设投资完成额累计为4607亿元,累计同比增长27%。根据十四五规划,国家电网计划推进电网转型升级,大力发展新能源产业;随着光伏发电、陆上风电和海上风电项目的快速上马,未来电网对于铜需求有一定拉动作用。

房地产:据国家统计局消息,2022年1—11月份全国房 地 产开发投资下降9.8%。1—11月份,全国房 地 产开发投资123863亿元,同比下降9.8%;其中,住宅投资94016亿元,下降9.2%。1—11月份,房 地 产开发企业房屋施工面积896857万平方米,同比下降6.5%。其中,住宅施工面积633916万平方米,下降6.7%。房屋新开工面积111632万平方米,下降38.9%。其中,住宅新开工面积81734万平方米,下降39.5%。房屋竣工面积55709万平方米,下降19.0%。其中,住宅竣工面积40442万平方米,下降18.4%。

总体来说,2022年房地产、家电传统需求依旧低迷,电线电缆相和新能源汽车等绿色需求较稳定。2023年,根据十四五规划,国家电网计划推进电网转型升级,大力发展新能源产业;随着光伏发电、陆上风电和海上风电项目的快速上马,未来电网对于铜需求有一定拉动作用。随着复苏,房地产行业企稳,2023年空调及冰箱需求整体会较2022年有所增长。

据生意社铜价格年度对比图显示,今年铜价格和走势与2022年相当,全年价格超过60000元/吨,年平均价格在70000元/吨左右,除了2011年外其余年份则普遍低于60000元/吨。

2023年,全球铜供给和需求均增加,或使全球铜库存量增加20万金属吨,但因当前铜库存量处于历史极低水平,即便明年库存量有所增加,但是全球铜总库存量仍将处于偏低水平。消费端通胀仍处高位,使2023年美联储与欧洲央行保持高位利率,欧美经济增长放缓甚至衰退预期增强,导致海外需求预期下降或将部分对冲国内新冠疫 情防控解除形成的乐观需求预期。库存低位的情况下,预计2023年铜价或与2022年相当,铜价在50000-71000元/吨区间内。